L’évaluation d’une activité s’effectue souvent au regard de préoccupations financières. La traditionnelle approche « coûts-bénéfices » a longtemps constitué l’alpha et l’oméga de la justification de la raison d’être de l’activité d’une entreprise. Dans cette approche, les questions sociales et écologiques, lorsqu’elles étaient prises en compte, ne l’étaient que de façon annexe. Ces préoccupations étaient considérées comme secondaires lors de l’évaluation de l’impact social et écologique de l’entreprise sur son territoire. De plus, lorsque les questions sociales et environnementales pesaient dans les décisions, ce n’était souvent pas pour elles-mêmes, mais au regard de leurs conséquences sur la gestion financière de l’activité de l’entreprise. Les raisonnements étaient de type « combien est-ce qu’il en coûte financièrement d’être pénalisé pour avoir eu un impact social ou environnemental ? » Ou « Quel espoir de gain financier rend le coût de la pénalité acceptable ? ».

Outiller l’économie de marché pour réguler l’influence sociale et écologique des entreprises ?

C’est notamment le cas de la pratique dite « d’internalisation des externalités », qui consiste à donner une valeur monétaire (positive ou négative) à l’impact social ou écologique d’une activité sur son territoire. Cet impact est ainsi considéré comme une « externalité ». Si l’activité considérée est celle d’une entreprise privée, l’effet social et écologique de cette entreprise sur son territoire d’activité est en effet « externe » à ce que l’économie de marché lui permet de mettre en valeur. Cette économie fournit à la fois une valeur financière de l’entreprise (à travers sa valeur comptable) et une valeur financière des biens et services qu’elle produit et qui peuvent être échangés sur le marché (à travers leurs prix). Mais dans l’économie de marché, ce qui est externe au marché – comme les impacts sociaux et environnementaux de l’entreprise – n’est pas valorisé. Internaliser un effet de l’entreprise qui est externe au marché consiste alors à tenter de rendre compte de ces impacts hors marché, en leur donnant une représentation dans le langage du marché, c’est-à-dire une représentation monétaire. Cette représentation permet d’effectuer des ajustements de l’économie de marché pour pénaliser ou encourager financièrement une entreprise, en fonction du caractère positif ou négatif de son impact sur le territoire.

Une « taxe carbone » permettrait par exemple, selon cette logique, d’inciter les entreprises à émettre moins de gaz à effet de serre. Par cette taxe, les pouvoirs publics influenceraient ainsi le positionnement stratégique des entreprises dans l’économie de marché. Ces entreprises pourraient en effet être incitées à choisir et acheter des technologies moins polluantes, et à faire évoluer les prix des biens et services qu’elles produisent. La taxe influence ainsi le marché des moyens de production (l’achat des technologies moins polluantes) et le marché des produits (avec une nécessité de penser la qualité environnementale avec l’évolution du prix). En fonction de la stratégie de l’entreprise donc, ce qui était une conséquence hors marché de son activité (son impact sur l’atmosphère) trouve alors une inscription financière quelque part : soit dans le marché des moyens de productions et dans le marché des produits, si l’entreprisse transforme son modèle d’activité pour ne pas payer la taxe ; soit, dans le cas contraire, à la fois dans le marché des produits (répercussion de la charge de la taxe sur les prix des biens et services) et dans l’économie publique (montant de la taxe disponible pour la dépense publique).

Les limites de l’internalisation des externalités : cas d’une taxe carbone

Une telle démarche de taxation constitue une avancée mais présente de nombreuses limites. Elle contribue certes à établir une meilleure équité entre les entreprises qui font des efforts pour réduire leur impact négatif sur leurs territoires, et celles – concurrentes – qui ne font pas d’efforts mais valorisent leurs produits sur le même marché. Mais la question du montant de la taxe se pose, et d’autres dispositifs doivent accompagner les entreprises dans leur transition écologique et sociale. Plus important encore, avec cette démarche, les conséquences de l’impact négatif d’une entreprise sur le territoire ne sont pas prises en comptes hors du marché et des effets de la taxe sur les finances publiques ! Dire qu’un impact négatif doit entrainer une pénalité financière pour l’entreprise qui le génère ne revient en effet à aucun moment à se soucier des conséquences territoriales de l’impact : ses influences sur la vie des habitants notamment. Donner une valeur monétaire à un impact social ou écologique (le « monétiser », ou « monétariser ») pour tenter de transformer indirectement, via le marché, l’activité de celui qui engendre cet impact, n’est donc pas une démarche sociale ou écologique. C’est une démarche économique. Cette démarche n’efface pas l’impact social ou écologique. Si l’État met en place un mécanisme d’internalisation d’externalités liées aux émissions carbone, et si les entreprises choisissent de payer la taxe plutôt que de transformer leurs modes de production pour éviter ces émissions, la composition de l’atmosphère n’en demeure pas moins transformée par leur activité. Or, trop souvent, certains acteurs, même politiques, ont tendance à considérer que ce type de travail du chiffre est suffisant à régler les problèmes : comme si le fait d’associer un montant monétaire à une tonne de carbone émise diminuait le pouvoir de réchauffement atmosphérique des molécules de CO2 considérées !

Un autre effet pervers de la démarche d’internalisation des « externalités négatives » peut être d’entrainer un sentiment de marchandisation possible de l’environnement et du social : donner via une pénalité une valeur monétaire à une dégradation d’écosystème ou de groupes sociaux, n’est-ce pas d’une certaine façon autoriser cette dégradation si elle est effectuée par celui qui peut se permettre de payer ? Cela ne revient-il pas à donner un prix à la nature ? Ainsi qu’aux êtres humains ? Lorsque les bénéfices financiers attendus après pénalité justifient aux yeux d’une entreprise une stratégie peu respectueuse des humains et des écosystèmes, quelles solutions envisager ? Par exemple, si une « taxe carbone » est basse et que les biens et services nécessitant une forte consommation d’énergie fossile continuent à trouver preneur à prix fort sur le marché, seule la réglementation des émissions polluantes peut engendrer un changement.

Finalement, la validité sociale et écologique d’une démarche économique d’internalisation d’externalités repose sur un postulat très fragile : la demande des habitants en produits et services « propres » et « respectueux » aurait un double effet, additionnel à celui de la taxe, sur la transformation de l’économie d’un territoire. D’une part, cette demande diminuerait la propension des producteurs à conserver des stratégies de production écologiquement et socialement irresponsables (si les habitants ne veulent plus de produits non responsables, le producteur n’a plus aucun intérêt à payer une taxe pour continuer à fournir ces produits, il est doublement encouragé à transformer son processus de production). D’autre part, cette demande favoriserait l’acceptabilité par les entreprises de réglementations sociales et écologiques plus exigeantes (si les habitants ne veulent plus que des produits issus de modes de productions conformes aux nouvelles réglementations, les entreprises ne s’élèveront pas contre l’État lorsque ce dernier tentera de « faire passer » ces réglementations).

Quelques points de repère pour une évaluation plus vertueuse

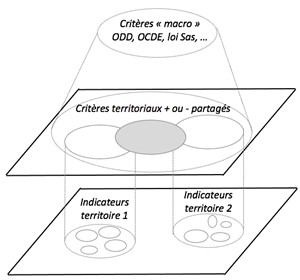

D’une part un petit nombre de critères reconnus par tous sur le territoire, assez génériques donc, et qui forment une grille de lecture partagée permettant de donner une représentation synthétique des valeurs sociales, écologiques et économiques conférées au territoire par l’ensemble des activités qui s’y déroulent ; d’autre part des indicateurs précis, co-construits localement afin que chacun puisse exprimer son point de vue sur l’impact social, écologique et économique de ces activités. Cette formule établit un lien entre indicateurs et critères : les indicateurs permettent de retranscrire les préoccupations locales et de les mobiliser pour évaluer comment les activités du territoire répondent à des critères, lesquels forment un horizon d’analyse pouvant être commun à d’autres territoires.

Cette démarche visant à passer de l’analyse précise de l’impact des activités d’un territoire à une analyse fondée sur des critères plus génériques et synthétiques, peut être répétée pour passer à un niveau de généricité et de synthèse encore plus important[1]. Ces critères peuvent être interprétés depuis un niveau plus « macro », par exemple le niveau régional ou national. Les analystes qui œuvrent à ces niveaux se nourriraient alors des informations issues de l’évaluation de ces critères pour décrire comment l’échelon local participe à l’atteinte des objectifs de développement durable (ODD) par exemple, ou à d’autres critères et indicateurs synthétiques tels que les critères de développement de l’OCDE, ou encore les indicateurs complémentaires au PIB instaurés par la loi Sas[2] de 2015. De cette manière, il serait possible de construire une base de données commune à plusieurs territoires afin de donner une signification nationale à l’évaluation des démarches locales autrement que par la seule analyse de la valeur ajoutée des activités impliquées dans ces démarches, et par extension par l’analyse de la contribution de ces démarches au PIB.

Une méthode : la comptabilité CARE

La valeur économique ajoutée d’une activité, enregistrée avec le système comptable actuel, n’est pas représentative de l’impact social et écologique de cette activité. Ce seul fait entraine que le PIB, qui peut être considéré en première approximation comme une agrégation des valeurs ajoutées, ne permet pas de fournir une information portant sur les impacts sociaux et écologiques des activités qui animent le territoire national. Le problème n’est pas que le PIB ou la valeur ajoutée soient des représentations monétaires. Le problème est que la valeur ajoutée et donc le PIB sont des représentations monétaires déconnectées de toute analyse locale et intrinsèque, c’est-à-dire qualitative et quantitative mais non monétaire, des impacts sociaux et écologiques des activités économiques.

Certains pourrait arguer qu’il est possible de prendre une décision en prenant d’un côté le PIB et d’autre part des statistiques publiques portant sur des questions socio-écologiques. C’est justement le propos des indicateurs complémentaires au PIB inscrits dans la loi finance dès 2015 mais… qui les utilise[3] ? Et surtout quel est leur « pouvoir de représentation » lorsque la culture des dirigeants politiques les porte à considérer dans un premier temps la grille de lecture offerte par le PIB, pour n’accorder qu’une importance latérale aux événements sociaux et écologiques. La crise du Covid a certes changé ponctuellement la donne, en forçant les politiques à considérer que la production économique ne saurait perdurer (et trouver de sens) sans une reproduction des conditions sociales et écologiques d’existence. Mais aucun système de pensée n’a jusqu’à présent réussi à s’imposer en permettant d’effectuer la valorisation économique d’une activité en fonction d’une analyse de son impact sur le territoire.

Autrement dit, il ne s’agit pas de corriger à la marge des dégâts, mais de valoriser à l’avance des actions de préservation des groupes sociaux et des écosystèmes, afin que la formation de la valeur économique ajoutée ne soit enregistrée qu’après que des coûts de préservation socio-écologiques n’aient été comptabilisés. C’est le propos de la comptabilité CARE[4] dont le fondateur historique, Jacques Richard[5], avance qu’il s’agit d’un outil permettant de retranscrire en comptabilité le principe suivant : si les écosystèmes et les humains impactés lors d’une production économique n’ont bien sûr pas de prix (contrairement à ce que l’internalisation des externalités pourrait mener à considérer !), il est cependant possible de retranscrire en comptabilité le fait que leur préservation a un coût, et de considérer que ce coût doit être provisionné et induire ainsi un amortissement des actifs productifs. Richard introduit ici l’idée qu’une entreprise n’a pas seulement une dette vis-à-vis de ses apporteurs financiers (son capital financier), mais aussi une dette sociale (capital humain) et écologique (capital naturel) vis-à-vis du territoire de vie qui permet le travail et les ressources nécessaires à son activité.

Les expérimentations menées par Crois/Sens : une contribution à la réflexion ?

En somme, et c’est un positionnement fort de Crois/Sens, travailler localement à transformer la demande en bien et services permet à la fois de donner aux pouvoirs publics une marge de manœuvre renforcée en termes de réglementation, et d’améliorer le potentiel d’efficacité d’instruments publics visant à transformer l’économie de marché en incitant les entreprises à repenser leur mode de production. De plus, autre positionnement fort de Crois/Sens, l’implication des habitants dans des défis locaux visant à transformer directement leur qualité de vie est une bonne manière de transformer cette demande. Les habitants deviendraient ainsi des « consom’acteurs ».

La formation-action proposée par Crois/Sens vient toucher plus fondamentalement à la question traditionnelle de la « valeur d’usage » en économie. C’est à dire la valeur que l’on accorde à ce dont l’usage nous permet de répondre à nos nécessités, à nos besoins. Cette valeur peut être apportée indirectement via la disponibilité d’une « valeur d’échange » représentée en monnaie. Le pouvoir d’achat, dans une économie de marché, indique par exemple la capacité potentielle à s’approprier par l’échange marchand l’usage de biens et services utiles au bien-vivre. Mais la valeur d’usage peut aussi être apportée plus directement, par une production hors marché de biens et services utiles au bien-vivre. Dans ce cas, la délivrance de valeur d’usage n’implique pas en elle-même de circuit marchand. C’est le cas par exemple lorsqu’un défi citoyen tourné vers le maraîchage met à disposition des paniers de fruits et légumes aux participants à l’activité.

Si une entreprise venait polluer le sol qui est capital pour cette activité de maraichage, la prise en compte de l’impact écologique de cette entreprise ne saurait se limiter à des pénalités monétaires visant à rétablir une équité concurrentielle sur un marché. La finalité de l’activité impactée est précisément de fournir des paniers de légumes hors de l’économie de marché. Pour autant, une mise à disponibilité de valeur d’usage – ce qui correspond à une valorisation non marchande de l’activité de maraichage – est bien mise en péril par l’entreprise polluante.

Pour une économie sociale et écologique

Faut-il alors renoncer à toute évaluation économique de l’impact social et écologique d’une entreprise ? Ou appliquer une pénalité financière à l’entreprise même si ceci n’efface en rien la réalité sociale et écologique de son impact ? Ce pourrait-être une posture, considérant qu’il s’agit d’influer sur l’économie de marché en pénalisant les entreprises irresponsables, et d’autre part d’user du levier politique pour cadrer leur fonctionnement par la réglementation, et pour compenser leurs impacts par des démarches locales publiques sociales et écologiques.

Pour un économiste, il s’agirait toutefois d’un renoncement. Cela signifierait que l’économie est non seulement impuissante à contribuer au bien vivre – ce qui serait un paradoxe car le terme économie signifie « gestion de la maison » ! – mais, bien plus, que l’économie se limite à l’étude des mécanismes du marché financier globalisé, et qu’elle échoue à résoudre les impacts parfois toxiques de ce dernier. C’est en s’ouvrant au territoire que l’économie peut trouver des réponses satisfaisantes à ces enjeux.

Finalement, lorsque l’on considère la pratique d’internalisation des externalités, il s’agit de refermer l’entreprise sur le marché, en faisant comme si le territoire n’existait pas autrement que par ce qui a du sens pour le marché. Les courants de l’économie écologique et de l’économie sociale renversent cette logique. Entreprendre aurait un sens particulier dans un territoire donné. Non seulement pour les capacités de débouchés locaux des biens et services, ou pour les ressources spécifiques du territoire. Entreprendre aurait un sens local du fait de la singularité des regards portés par les habitants du territoire sur le projet d’entreprise.

Le sens donné à ce qu’est une entreprise est par ailleurs profondément renouvelé par le modèle des entreprises à mission, issu de la loi PACTE. Le but d’une telle entreprise n’est pas seulement de générer du profit pour les actionnaires, mais d’être un opérateur du « bien-vivre » territorial. Et cette nouvelle « raison d’être » de l’entreprise renouvelle nécessairement la manière dont elle doit rendre compte de son impact écologique et social sur le territoire : si la mission de l’entreprise est aussi le bien-vivre local, comment justifier qu’elle puisse par exemple choisir de payer une taxe pour continuer à polluer ? La notion d’entreprise étendue peut être associée à la fois de nouvelles responsabilités de l’entreprise vis-à-vis des habitants de son territoire, et de nouvelles possibilités de résilience de l’entreprise face à la pression concurrentielle du marché globalisé. L’entreprise doit préserver le territoire de vie et ses habitants, et la mobilisation de ces derniers dans le cadre de défis locaux peut l’aider à réduire ses coûts d’approvisionnements ou à trouver des débouchés complémentaires pour des produits de bonne qualité sociale et environnementale. La question de la gouvernance des communs, notamment, touche à la manière dont il convient de construire et piloter collectivement ce type d’accord local,

En ce sens, Crois/Sens fait le pari d’une possibilité pour les habitants, les pouvoirs publics locaux, les associations et les entreprises d’un territoire de dialoguer pour établir des références communes, mais aussi d’une possibilité de construire un système d’évaluation économique des activités qui tienne compte de leurs impacts sociaux et écologique en évitant les écueils mentionnés plus haut.

[1] Ce travail ne sera pas mené en intégralité lors des différents ateliers du cycle de formation-action Crois/Sens, nous le mentionnons pour signaler que l’évaluation locale de ces critères territoriaux est susceptible de participer d’une démarche plus vaste.

[2] Loi n° 2015-411 du 13 avril 2015 parue au JO n° 0087 du 14 avril 2015, dont l’article unique mentionne que « le Gouvernement remet annuellement au Parlement, le premier mardi d’octobre, un rapport présentant l’évolution, sur les années passées, de nouveaux indicateurs de richesse, tels que des indicateurs d’inégalités, de qualité de vie et de développement durable, ainsi qu’une évaluation qualitative ou quantitative de l’impact des principales réformes engagées l’année précédente et l’année en cours et de celles envisagées pour l’année suivante […] au regard de ces indicateurs et de l’évolution du produit intérieur brut […] ».

[3] Ils ont notamment été mis en avant par le gouvernement Philippe, fin février 2019, mais dans un silence médiatique étourdissant, pour donner une nouvelle orientation à l’évaluation politique www.gouvernement.fr/le-rapport-2018-sur-les-nouveaux-indicateurs-de-richesse

[4] https://www.avise.org/actualites/la-methode-care-tdl-un-modele-comptable-pour-preserver-les-capitaux-humains-et-naturels

[5] Richard, J. (2012). Comptabilité et développement durable (No. hal-01651227).

Clément Morlat est consultant, chercheur associé au Lab.RII (Université d’Opale) et membre de l’IRI et du RRI. Ses recherches portent sur une économie écologique et sociale qui fonderait la gouvernance des territoires sur une représentation collective de ce qui a de la valeur

Cette œuvre est mise à disposition selon les termes de la Licence Creative Commons Attribution – Pas d’Utilisation Commerciale – Partage dans les Mêmes Conditions 4.0 International.